O golpe da falsa central de atendimento tornou-se um dos crimes mais temidos e eficazes da era digital. Nele, o criminoso entra em contato com a vítima, muitas vezes de posse de seus dados pessoais, e se passa por um funcionário do banco. Com um discurso urgente, ele convence o cliente de que sua conta está em risco, induzindo-o a realizar transferências, fornecer senhas ou validar transações fraudulentas.

Não se trata de um caso isolado: pesquisa realizada pelo Senado Federal (Data Senado) em abril deste ano revelou que 24% dos brasileiros com mais de 16 anos já foram vítimas de algum golpe digital, com mais de 40 milhões de pessoas relatando perdas financeiras. Outra pesquisa da FEBRABAN (março de 2025) mostrou um aumento no número de vítimas de golpes, passando de 33% para 38% em apenas seis meses.

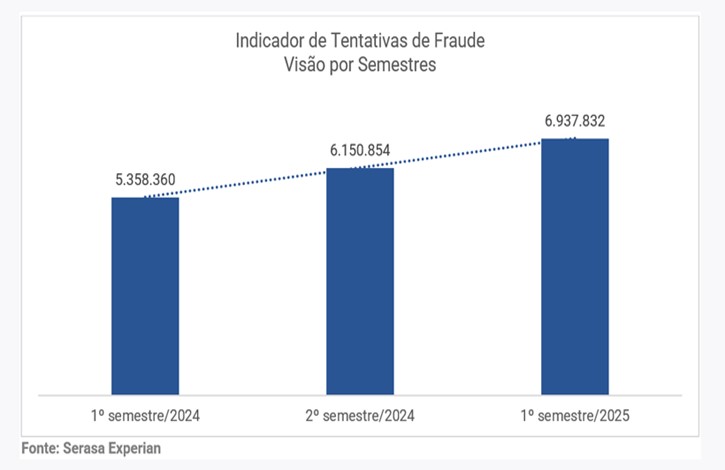

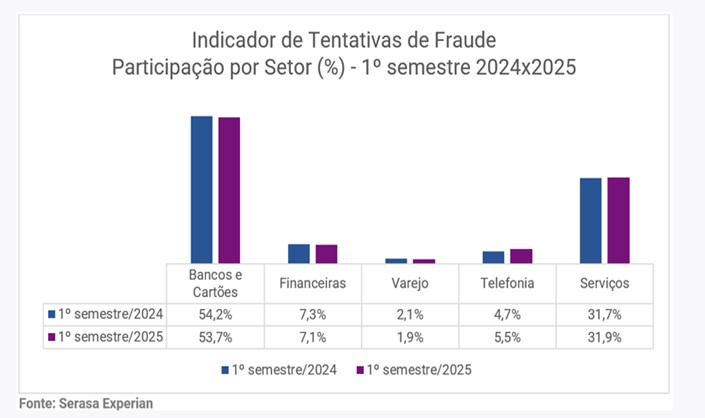

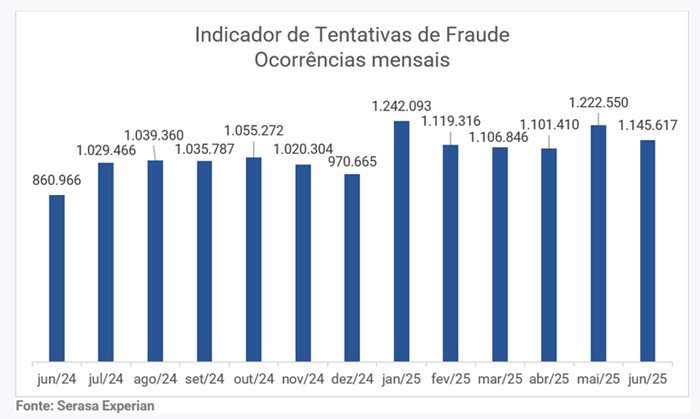

Este é apenas um dos muitos golpes que têm se multiplicado, incluindo o do WhatsApp, golpe da falsa venda, do falso motoboy, phishing (pescaria digital) e do falso investimento, entre tantos outros. Gráficos recentes da Serasa Experian ilustram essa tendência:

O banco alega “culpa exclusiva do consumidor”. O que isso significa?

Esse é o principal argumento de defesa dos bancos. Juridicamente, eles alegam que, como o serviço estava funcionando e a vítima entregou a senha ou validou a transação, o banco não teve nenhuma falha e, portanto, não deve arcar com o prejuízo.

Por muito tempo, essa tese deixou milhares de vítimas desamparadas. No entanto, uma análise mais profunda da legislação e recentes decisões do STJ, como a de outubro deste ano, mostram que essa resposta não é mais absoluta.

O que o STJ decidiu sobre isso?

Em decisão recente de outubro de 2025 (REsp 2.222.059/SP), convergindo com decisões anteriores, a Terceira Turma do STJ decidiu que os bancos e as instituições de pagamento são, sim, responsáveis por indenizar clientes que sofreram prejuízos em golpes como o da falsa central.

Essa responsabilidade existe quando houver falhas na proteção de dados ou, principalmente, na identificação de transações suspeitas.

O banco se responsabiliza mesmo que eu tenha passado os dados?

A responsabilidade do banco não se baseia em culpa, mas no risco da atividade. A lei brasileira, através do Código de Defesa do Consumidor (CDC) e da súmula 479 do STJ, estabelece o que chamamos de responsabilidade objetiva.

Isso significa que, para o banco ser responsabilizado, o consumidor não precisa provar que a instituição agiu com culpa (negligência ou imprudência). O banco lucra com uma atividade de alto risco. Fraudes e delitos praticados por terceiros dentro de operações bancárias são considerados fortuito interno – ou seja, um risco inerente ao negócio bancário, e não um evento externo imprevisível. O banco não pode socializar o risco (deixando o prejuízo com o cliente) e privatizar o lucro.

Portanto, a única forma de o banco escapar dessa responsabilidade é provando a inexistência de defeito na prestação do serviço ou que a culpa foi exclusivamente da vítima ou de terceiro. E se o sistema de segurança do banco também falhou, a culpa deixa de ser exclusiva.

O que o banco deve fazer para me proteger?

O serviço de um banco não é apenas oferecer um aplicativo; é garantir a segurança.

Nesta decisão, o STJ reforçou que os bancos têm o dever de desenvolver, manter e aprimorar continuamente mecanismos eficazes de identificação e prevenção de fraudes. Um sistema de segurança que não fornece a proteção que o consumidor razoavelmente espera é considerado um serviço defeituoso.

O sistema antifraude do banco deve ser capaz de detectar e bloquear operações que fogem completamente do perfil habitual do cliente. No caso julgado, o banco falhou miseravelmente ao permitir 14 transações atípicas em um único dia.

Em suma, os sistemas de proteção contra fraudes desenvolvidos pelas instituições bancárias/de pagamento devem considerar: i) as transações que fogem ao perfil do cliente ou ao seu padrão de consumo; ii) o horário e o local em que as operações foram realizadas; iii) o intervalo de tempo entre uma e outra transação; iv) a sequência das operações realizadas; v) o meio utilizado para a sua realização; vi) a contratação de empréstimos atípicos em momento anterior à realização de pagamentos suspeitos; enfim, diversas circunstâncias que, conjugadas, tornam possível ao fornecedor do serviço identificar se determinada transação deve ou não ser validada.

Para o STJ, se o banco validou operações suspeitas, “atípicas e alheias ao perfil de consumo do correntista”, fica à mostra a “existência de defeito na prestação do serviço, a ensejar a responsabilização das instituições financeiras e das instituições de pagamento”.

Isso vale para bancos digitais e fintechs também?

Sim, sem qualquer distinção. O acórdão do STJ deixou claro que esse entendimento vale tanto para instituições financeiras tradicionais quanto para as instituições de pagamento (o nome técnico para a maioria das fintechs e bancos digitais).

Todas elas, por lei, têm o dever de garantir a segurança no processamento das transações. Além disso, a súmula 297 do STJ já confirmava que o Código de Defesa do Consumidor se aplica a todas as instituições financeiras.

Fui vítima e caí no golpe. O que devo fazer agora?

Se você foi vítima de um golpe da falsa central ou de qualquer fraude bancária, agir rapidamente é fundamental.

- Registre um boletim de ocorrência: Imediatamente, online ou presencialmente. Detalhe todo o ocorrido, incluindo os números de telefone e as contas de destino.

- Conteste no banco: Ligue para o banco (no número oficial, não no que o golpista usou), informe a fraude e conteste formalmente todas as transações. Anote todos os números de protocolo.

- Reúna as provas: Guarde prints das ligações, mensagens, e-mails e todos os protocolos de atendimento.

Se o banco se recusar a estornar os valores com o argumento da culpa exclusiva, saiba que a lei e as recentes decisões do STJ, em especial a proferida no REsp 2.222.059/SP, podem estar ao seu lado. A questão central não é se você foi enganado, mas se o banco cumpriu seu dever de detectar transações que fugiam completamente do seu perfil.

Nestes casos, a busca por um advogado especializado é fundamental para analisar as falhas do banco e buscar a devida reparação judicial pelo prejuízo material e pelo dano moral sofrido.